佐々木靖彦氏(@yasuFX)って何者!?ダイヤモンド・ザイに載った!?現在は何をしている!?今回の騒動をまとめてみました

こんにちわ!株きち(@showsnowball)です!

佐々木靖彦氏(@yasuFX)という人物が起こした事件で今年2月に騒動となり、最近被害者と思しき人物からのリーク記事が出たことで今Twitter界隈で話題となっているようです。

私自身気になったので調べてみました。

佐々木靖彦(@yasuFX)氏って何者?

そもそも今回の主役である佐々木靖彦氏は何者なのでしょうか?調べたところ、自称資産数百億円を持つFXトレーダーで、その手法が注目されたことから2017年8月に有名雑誌「ダイヤモンド・ザイ」にも記事として取り上げられたことがある人物です。

現在の彼のTwitterアカウントを覗いてみると、フォロワーがなんと17,000人以上います!

そして騒動のあった2月13日からツイートはされていません。

ys@yasuFX

個人情報保護のためツイ消しをしています。

2018/02/13 07:56:17

しかるべく対応を進め、法的対応も辞さないつもりです。

そして最後のこのツイートにもあるように、彼のアカウントのツイートはほぼすべて消されており、アカウントを覗いても数件のリツイートが残っているのみとなっています。

孤高のFXというブログも運営していたようですが、こちらも2月度に騒動の経緯を説明する記事を載せた後更新が途絶えています。

ブログはこちら

https://yasufx.com/

また、2ちゃんねるにもスレッドが経っているようで個人情報や彼の経歴等について詳細が記載されてしまっているようです

とにかく各界隈で(良くも悪くも)人気者であり、2月から消息が絶たれているとうことがわかりました!

2月の騒動について

では2月に問題となった騒動と、先日被害者と思しき人物からでたネット記事についてご紹介します。佐々木靖彦氏(@yasuFX)の騒動についての記事

「今回の騒動について」

被害者と思しき人物の記事

「佐々木靖彦氏による開発委託金未払いの件について」

これらの記事より今回の騒動は・・

佐々木靖彦氏が、「KYトレードEA」というFXのトレード補助ツールの開発を委託。

↓

佐々木氏から、ツールの収益化のためブローカーを設立すると提案。

↓

しかし進捗報告がなく、開発者が知人から「佐々木氏が借金をして逃亡している」という噂を聞く。

↓

心配になった開発者が佐々木氏へ連絡をとると

「自分が仮想通貨を推めた知人が損をして離婚の危機で・・」などという不可解な理由で借金をしていることを開発者に告白。

補助ツールの著作権を佐々木氏が買い取るということで合意。

↓

その後半年以上経つも支払いがされないため、11月に開発者が佐々木氏へ連絡をする。

↓

しかし音信不通のため今回の記事を開示するに至った。

簡単にまとめると、概ねこういった経緯のようです。

数百億円の資産があるというのは嘘であり、むしろ借金をしていること。

彼が雑誌に載るきっかけとなったFXのトレード手法も自身での開発ではなく他の開発者へ開発委託だったことが公の場で明るみとなってしまい、現在消息が絶たれている状況です。

まとめ

今回は、佐々木靖彦氏(@yasuFX)の騒動についてまとめました。

今後もツール開発金未払いの行方が気になるところです。

個人的な感想としては、詐欺のような手口で自己の知名度を上げるために他人を騙すという行いは到底許されるものではないと思います。

投機や投資に近道はありませんので、日々しっかりと勉強と経験を積み、長期的な視点で自分の資産を築き上げることが大切ですね

↓クリックお願いします★

ランキング")

リスク管理について考えてみよう その① 【ランダム性とは!?】

こんにちわ!株きち(@showsnowball)です!

私は

リスクをしっかりと管理していくことが大事です!

ということを頻繁に言います。

しかし、そもそもリスクって何?どうやって管理したらいいの?とお思いの方も少なからずいるかと思います。

そこで今回はリスクについて考えてみましょう

リスクという捉えがたいものを論理立てて説明するにはいくつかの要素がありますが、今回はその中でも代表的な「ランダム性」について取り上げてみたいと思います

この記事を読むことで、大損をする取引を避けることができるようになるはずです

1.ランダム性とは

ランダム性とは、物事の発生や結果に規則性がなくばらばらで予測がつかない性質を指します。

RPGのゲームでは草むらを歩いているとランダムに敵に出くわす。

このゲームのガチャはランダムでレアキャラクターが出る。

など、(例えがゲームしか思いつきませんでしたが)身近でも良く使われるので、この言葉は馴染みがあるのではないでしょうか?

では一体、ランダム性とはどのような性質なのでしょうか。

また、ランダム性に起因するリスクに対して、私達はどのような対応をすればよいのでしょうか。

1-1.確率⇛結果

太陽光を沢山浴びたから草木が育ったし、昨晩徹夜したから耐え難い眠気がくるし、あなたが注文したから品物が届くし、歩道のキレイな女性に見とれていたからブレーキが遅れてしまう・・・。通常の物事は、原因があることで結果が生まれます。

そのため、事前に原因が分かっていれば結果も分かります。

これを因果関係なんて言ったりしますよね。

世界中の物事の大半のことは、因果関係によって成り立ち、説明されます。

しかし、ランダム性には因果関係が成立しません。

事前に分かるのは確率だけです。そのため事前に結果が分かりません。

サイコロを振る前に分かるのは、1から6の目のどれかがそれぞれ1/6で出る。という確率だけです。

そして、サイコロを振ってしまえば確率はもう意味を無くします。

6の目が出たあとで、いくら「1の目が出るはずだったんだ」と喚いても全く意味はないですよね。

次にサイコロを振る際には、また新しい確率が存在するだけです。

1-2.完全に予測することは不可能

サイコロの目を事前に予測することは可能でしょうか。例えばサイコロをふる瞬間の角度や速度、重心の位置や風向き、温度、湿度・・・

こういったサイコロの目に影響しそうな要素を全て瞬時に把握・計算出来ればサイコロの目を事前に予測することが出来るかもしれません。

そのようなことが出来る全知全能の神にかかれば、ランダム性はこの世に存在しないということになります。

この考え方を「決定論」と呼びます。

感覚的に、とても納得のいく理論なのではないでしょうか?

そして人は、全知全能の神に近づいてランダム性を克服しようと、日々勉強・研究を重ねるのです。

しかし、この決定論的な考えを私達は捨てなくてはいけません。

いくら勉強を重ねたところで私達は全知全能の神にはなりえません。

そしてもっと悪いことに、仮に全知全能の神でさえ、ランダム性を克服することは量子力学の観点から不可能なのです。

量子力学では、量子が観測されるまでは存在が定まっておらず、どのような状況にもなり得るランダムな状態です。そして観測された瞬間にその存在が確定するのです。

この奇妙な話は専門家でも完全に説明することが出来ない複雑怪奇な現象ですので、素人の私はこの辺でやめておきます。笑

※量子力学に関する面白い動画を載せますので、興味あったらぜひ御覧ください。

1-3.正規分布

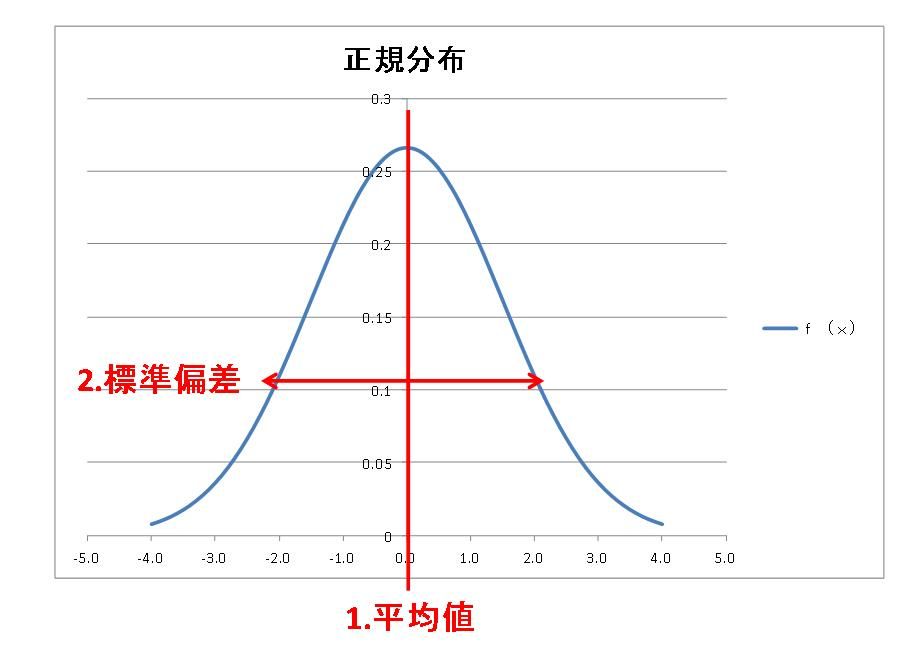

完全にランダムな性質を持つものは、正規分布を描きます。正規分布は、釣り鐘状のグラフを描きます。

正規分布図は、2つの要素から成り立ちます。

1つ目は平均値です。この平均値が正規分布図の中央になるとともに、ランダム性の期待値となります。

2つ目は標準偏差です。標準偏差とは、グラフの幅が平均値からどれくらいかを表しています。

この2つの要素さえ分かってしまえばランダム性の形が見えてきます。

1-4.物事を確率で考える

では、今まで見てきたランダムな性質をもつ事柄(特にここでは株価の変動)に対して、私達が出来る対処方法はあるのでしょうか?それは、確率で物事を考えるということです。

ランダムな性質を持っている事象は、因果関係を持たないため1回1回の結果を正確に予測することは不可能です。

しかし事前に確率が分かっているため、繰り返し行われた場合には、正規分布に基づく確率に収束していきます。

そのため確率で物事を考えれば結果として成功することが出来る可能性が高いのです。

A.50%の確率で3万円の利益か、3万円損失が発生する取引

B.50%の確率で10万円の利益か、3万円の損失が発生する取引

上記の取引ではどちらの方が利益を得ることが出来ると考えられますか?

もちろんBの取引ですよね

このように確率的に考えて勝てると考えられる取引のみ繰り返し行うことで、着実に資産の拡大をすることが出来ます。

しかし、Aの取引もBの取引も、最初の1回目は損をしてしまうかもしれません。

1回1回の結果は予測できないのです。

また、どんなに証拠が揃い、どんなに確実に株価が上がると思っても、株価がランダムな性質をもっている限り、予測と逆の値動きをする確率も確実に存在しています。

大きな勝負に出る時もこのことを忘れずに、逆の動きをしたときの対処方法を事前に考える癖をつけましょう!

まとめ

今回はランダム性についてその性質と対処方法を紹介しましたこの記事が少しでも皆さんのお役に立てれば嬉しいです

次の記事はコチラ!

リスク管理について考えてみよう その② 【フィードバックについて】

↓クリックお願いします★

【初心者でも分かる!】決算書の見方・分析のポイントを解説! その③

こんにちわ!株きち(@showsnowball)です!

決算書の見方・分析ポイント解説の第三弾です

前回までの記事はコチラ!

【初心者でも分かる!】決算書の見方・分析のポイントを解説! その①

【初心者でも分かる!】決算書の見方・分析のポイントを解説! その②

今回も前回に引き続き、貸借対照表(B/S)の分析ポイントについて、学んでいきたいと思います

流動比率

流動比率とは、流動資産を流動負債で除して求められる値のことです。

流動比率(%)=流動資産÷流動負債

前回、流動資産とは「すぐに現金化しやすい資産」ということを学びました!

流動負債は「1年以内に返さなくてはいけないオカネ」でしたね。

つまり、1年以内に支払わなくてはいけないオカネが払えるかどうかが、流動比率を見れば分かるのです。

流動比率が大きければ大きいほど、支払う余裕がある!と言えます。

一般的には、流動比率は150%を上回るのが良いとされています。

逆に100%を下回ると、支払うオカネが手元にない!ということを表しているので、一般的には危険とされます。

ただし金融関係や、鉄道会社なんかはビジネスの構造上業界全体として流動比率が低いため100%を下回っていることが必ずしも悪いとは言い切れません。

これは流動比率だけでなく決算書を分析する時全般として言えることですが、同業他社と比較することが大切です。

数値は相対的に見た方が会社の良いところ、悪いところ、特徴を掴みやすいです

ぜひ気になっている企業があったら、同業他社2-3社と比較しながら決算書を見ていきましょう

固定比率

固定比率とは、固定資産を純資産で除して求められる値のことです。固定比率(%)=固定資産÷純資産

固定資産とは、土地や建物、機械設備などの「現金化しにくい資産」のことでしたね。

純資産とは、会社のオカネ(=自己資本)です。

つまり、返さなくても良いお金で固定資産をどれだけまかなえているかということを示しています。

どういうことか簡単に説明すると、固定資産は「すぐに現金化」出来ないので、例えば土地を売って借入金の返済に当てようとしたら、土地の売却に時間がかかってしまい借入金の返済期日に間に合わなくなる恐れがあります。

そのため、返さなくてもよい会社のオカネ(=自己資本)を使って、土地や建物を買っていれば急な返済等で大事な土地を売ったりすることもなく安定した経営が出来るということです。

固定比率は、低ければ低いほど安定した経営の基礎が出来ていると言える指標です。

一般的には100%を下回るのが望ましいと言えます。

個人的には固定比率を見る際には、分母に固定負債も加えて100%を上回らないことを最低ボーダーラインとしています。

財務レバレッジ

最後にご紹介するのは財務レバレッジです。

財務レバレッジは、総資本(負債+純資産)を純資産で除して求められます。

財務レバレッジ(倍) = 総資本(負債+純資産)÷純資産

純資産とは、会社のオカネ、自己資本でしたね。

財務レバレッジは、自己資本を基準にして他人の力をどれくらい借りているかを示しています。

例えば、AさんとBさんという2人の起業家がいるとします。

Aさんは自分で貯金した1000万円を元手に、銀行からお金を借りることなく会社を経営しています。

一方Bさんは自分で貯金した500万円の他に、銀行から1000万円のお金を借りて会社を経営しています。

Aさんは自己資本の1000万円のうちで全ての事業を行っているので財務レバレッジは1倍です。

Bさんは自己資本500万円の他に、銀行からの借入があるので

(500万円+1000万円)÷500万円 = 3

財務レバレッジは3倍です

Bさんは銀行という「他人」から、自分の3倍のオカネを借りて事業をしているということですね。

では、あなたが投資をする際には、Aさんの会社とBさんの会社どちらを選びますか

・・・これが中々難しい問題なんです。

Aさんの会社は、自分の実力の範囲内で事業を経営しているので、借入金の返済をする必要がなく比較的安定した経営ができそうです。

しかし、いざ事業が波に乗ってきたというときに、手元に限られたオカネしかないわけですから事業への投資が不十分となり、会社の成長が遅れてしまう可能性があります。

逆に、Bさんの会社は、手元に銀行から借りたオカネがありますから、事業が波に乗ってきたらどんどん投資をして会社を大きくし、利益を拡大していくことが出来るかもしれません。

反面、事業の調子が悪く上手く稼げていない時に銀行への返済期日が来てしまい手元のオカネが一気になくなり倒産してしまう・・・。なんて最悪な事態も考えられます。

そのため、財務レバレッジを見る際には、

会社がどのような段階にいるのか(=会社のライフサイクル)

も合わせて考える必要があります。

例えば、成長期にいる新規上場会社であればレバレッジは3倍が適正と言えるかもしれませんが、もしも衰退期の会社が大きな財務レバレッジをかけているようであれば注意したほうが良いかもしれません。

その会社が今とるべき、適正な財務レバレッジと言えるかをチェックすることが重要です

まとめ

今回は、貸借対照表の分析ポイントについて解説しました次回は、損益計算書の見方や分析ポイントについて勉強していきたいと思います

この記事が少しでも皆さんのお役に立てれば嬉しいです

↓クリックお願いします★

【初心者でも分かる!】決算書の見方・分析のポイントを解説! その②

こんにちわ!株きち(@showsnowball)です!

決算書の見方・分析ポイント解説の第二弾です

第一弾はコチラ!

【初心者でも分かる!】決算書の見方・分析のポイントを解説! その①

今回は、BSの見方を皆さんと一緒に学んでいこうと思います

この記事を読めばBSの簡単な分析が出来るようになりますよ

前回のおさらい

まずは、前回の記事の復習をしましょう!

借り方には資産、貸し方には負債と純資産が載っていますね。

資産は、会社が、所有しているものです。

ex.現金、在庫、土地・建物・・・

負債とは、他人から借りているオカネです。(=他人資本)

ex.借入金、手形、買掛金・・・

純資産とは、会社のオカネです。(=自己資本)

ex.資本金、利益剰余金・・・

そして、流動と固定の区分がありましたね

流動資産:すぐに現金化しやすい(=流動性の高い)資産のことでした。

(ex.現金、預金、売掛金、在庫・・・)

固定資産:現金化しにくい(=流動性が低い)資産のことでした。

(ex.土地、建物、機械設備・・・)

流動負債:1年以内に返さなくてはいけないオカネです。

(ex.短期借入金、支払手形、買掛金、賞与引当金・・・)

固定負債:1年以上先に返す予定のオカネです。

(ex.長期借入金、退職給付引当金・・・)

分析ポイント

それでは早速、BSの見るポイントを6つ紹介します★以下で1つずつ解説していきます。

1.現金・預金はどのくらいあるか

なんと言ってもまずは現金です。現金を多く持っている会社はやはり強いです。

なぜかというと、手元の資金が無くなることがないということは、倒産しないからです。

会社は、赤字が続いていても、債務超過になっていても倒産はしません。

しかし、手元のお金が無くなる(=資金がショートする)と倒産します。

現金・預金を沢山持っているということは、不測の事態でお金が無くなっても、ちょっとやそっとじゃ倒産しないという状態と言えます。

しかし一方で、不必要に現預金を持っているということは、

有益な再投資先がないため現金が余っていて、本業の拡大が見込めないのではないか。

といった見方も出来ます。

急成長をする企業は、本業に力を入れるため現金を使って様々なものを買いますよね。

経営陣が現金を遊ばせているということは、今の事業は成長が頭打ちでこれ以上投資しても成長が見込めないと判断している。

と捉えることが出来るのです。

2.借入金はどのくらいあるか

借入金とは、主に金融機関から融資を受けている場合に計上される負債で、簡単に言えば借金です。

特に短期借入金は、1年以内に返さなくてはいけない借金のことですので、すぐに出ていくお金と言えます。

そのため、短期借入金が膨れ上がり、手持ちの現預金の2倍、3倍にもなっているような企業は要注意です

もちろん実務ベースでは、銀行から借り換えするなどして手元にお金を用意したり何らかの対策をしますので、早々簡単に倒産はしません。

しかし、投資先を選ぶ際には、「資金繰りに余裕のない状況に陥っているということを、リスクとして認識する必要がある。」ということです。

3.利益剰余金は積み上がっているか

3つ目のポイントとして、純資産の部に記載されている「利益剰余金」です。

ここに、毎年会社が活動をして得た利益から、株主への配当金を引いた金額を、積み上げていってると考えて下さい。

例えば、今期の利益が100万円で、株主への配当が総額50万円支払ったとすれば、残りの50万円を「利益剰余金」に計上します。(※これを内部留保といいいます。)

過去数年分のBSを見て、利益剰余金の数字が順調に大きくなっていれば、事業でしっかりと利益を出して企業の価値を高めていっていると言えます。

逆に、利益剰余金がマイナスになっていたり、年々減少している企業は要注意です

事業が上手くいっていない可能性が高く企業の価値を減らしてしまっているためです。

※見るポイント4以降は、次回の記事で解説したいと思います。

まとめ

今回はBSの見方について、ほんの一部ですがご紹介しました少しだけ専門的なところに踏み入ってみました。

でも貸借対照表って、結構簡単だなぁと感じてもらえれば私の狙い通りです

この記事が少しでも皆さんのお役に立てれば嬉しいです

↓クリックお願いします★

【追証で破産】超危険!?抑えておきたい信用取引の仕組み

こんにちわ!株きち(@showsnowball)です!

過去記事で、「空売り」についてお話しました。

空売りの仕組みはコチラ!

知らなきゃ損!?「空売り」の仕組みやメリット・デメリットを分かりやすく解説!

実は空売りは、「信用取引」の一種なんです。

でもこの信用取引って結構ややこしいんですよね・・

なので今回はその「信用取引」について、皆さんと学んでいきたいと思います

基本的な意味

まずは、信用取引について基本的な意味をおさらいしましょう!なかなか分かりやすいですね投資家が委託保証金(約定代金の一定割合)を担保として証券会社から資金を借りて株式を買う、あるいは株式を借りて売ること。株価が予想通りに変動すれば得る利益は大きいが、逆に動いた場合には大きな損失が出る。予想と逆に動いた場合には、担保の積み増し(追証)を求められることがある。一般に市場が下がり過ぎたと見られる状況では信用買いが増加し、上がり過ぎと見られる状況では、信用売り(空売り)が増加することで需給バランスを安定化させる機能も期待されている。

しかし、「株価が予想通りに変動すれば得る利益は大きいが、逆に動いた場合には大きな損失が出る。」という記載の詳細が書かれていません。

以下で、その辺りを中心に説明していきたいと思います。

信用取引で何が出来るの?

まず、信用取引で出来ることは2つあります。1.お金を借りて株を買う。

2.株を借りて売る。(=空売り)

「2.株を借りて売る。」については、過去記事に詳細を記載していますので、参考にして下さい。

(知らなきゃ損!?「空売り」の仕組みやメリット・デメリットを分かりやすく解説!)

今回は「1.お金を借りて株を買う。」について見ていきましょう。

証券会社は、証券口座に預けているお金や株を担保にして、株を買うためのお金を貸してくれます。

どのくらいお金を貸してくれるかと言うと、最大で約3倍まで貸してくれます。

つまり、100万円を預けていると、300万円まで株を買うことが出来ます。

信用取引で、買った株を持っていることを「信用建」といいます。

そして、信用建を使うことをレバレッジ(てこ)と呼びます。

理科の授業でテコの原理を習いましたよね!あのイメージです

※ちなみに信用取引を使わないことを現物といいます。

では、期待していた通りに株価が上がったらどうなるでしょうか。

1万円だった株価が1.5万円に上がったら下表の通りになります。

なんと150万円も利益が出ます!

現物と比べて100万円も多く利益が出ますね

冒頭の説明文で、「株価が予想通りに変動すれば得る利益は大きい」と言っていたのはこのことだったんです!

では・・

株価が下がった場合はどうなるでしょうか。

1万円だった株価が5千円になった場合は下記のとおりです。

皆さんのご想像通り150万円もの損失が出てしまいます・・・

冒頭説明文の「逆に動いた場合には大きな損失が出る。」とはまさにこのことです。

100万円しか持っていないのに150万円も損をしてしまいました。

これでは株を全部売っても証券会社から借りていたお金を返すことが出来ません

証券会社から借りていたお金-(300株売却金額+現金)=不足金額

300万円 -(150万円 + 100万円)= 50万円

これでは証券会社も困ってしまいます

このような事態を未然に防ぐために委託保証金最低維持率というものを設定しています。

通称「追証ライン」と呼ばれています。

追証(おいしょう)で破産!?

追証とは、分かりやすく言えば証券会社に担保で預けているお金が足りないので追加で保証金を入金して下さい。

(もしくは株を売ってお金を返して下さい。)

というものです。

例えば、追証ライン20%の場合、信用建の20%の金額まで保証金を預ける必要があります。

信用建てが300万円であれば、含み損も含めた保証金が60万円を下回ると追証が発生し、追加でお金を入金しなくてはいけません。

お金を失うばかりか、追加で支払わなくてはいけなくなるのです

これが信用取引を行う上で最も恐ろしい追証発生です。

まとめ

今回は信用取引のレバレッジと追証発生の仕組みについて説明をしました。信用取引は失敗した時のダメージは大きく、とても危険なものです。

しかし、しっかりと仕組みを理解して上手く利用すれば、資産を加速度的に拡大できる便利な制度です

自分の許容できる範囲で上手にリスクを取って資産を増やしていきましょう

この記事が少しでも皆さんのお役に立てれば嬉しいです

↓クリックお願いします★

【投資家初心者必見!】株式ってなに?3分でわかる株式投資の仕組み!!

こんにちわ!株きち(@showsnowball)です!

これから株式投資を始めてみようかなぁと思っているのだけれど、株式投資ってそもそもどんな仕組みなの という方も案外多いのではないでしょうか。

という方も案外多いのではないでしょうか。

そこで今回は、株式投資の仕組みについて説明したいと思います

株式会社ってなに?

〇〇株式会社

という社名をよく聞きますよね。でも株式会社ってどういう意味なんでしょうか。

中学校の政治経済で習いましたが、せっかくなんでここでもう一度復習をしましょう

株式会社とは、会社の所有権を細分化したもの(株式)を発行してお金を集め、利益を目的とした活動(=事業)をする会社のことです。

事業は、株主から経営を任せられた経営者によって運営されます。

会社は株主のものですから、事業によって得た利益は株主のものとなります。

そして経営者は、「株主の利益を最大化する」という職務を全うする義務があります。

しかし「あの会社の株を買いたい!」と思っても、誰がどの会社の株を持っているか探すのは大変です。

逆に、持っている株を売りたいと思っても、どこの誰がいくらで買ってくれるか探すことは出来ません。

そのため、株式市場というものがあります。

株式市場では、株を買いたい人と売りたい人を世界中に広く募り、売りたい価格と買いたい価格が折り合った時に売買取引が行われます。

日本では東証一部、東証二部、マザーズ、JASDAQ等様々な株式市場があり3500社以上の企業が株式を公開しています。

それぞれの市場で株式を公開するためには、一定の条件をクリアする必要があります。

中でも東証一部は、株式を上場するための条件が最も厳しい市場のため、東証一部へ株式を上場するということは会社にとって大変名誉あることなのです。

株式とは先述の通り、会社の所有権ですから、株主は会社のオーナーということになります。

株式投資を行う際には、自分は会社のオーナーである。ということをよく認識しておきましょう。

そうすれば株価の値動きだけにとらわれず、会社の事業の優れているところや業界が置かれている状況、経営者の方針などを見ることが出来て、株式の本質的な価値を見定めることができるはずです。

この記事が少しでも皆さんのお役に立てれば嬉しいです

↓クリックお願いします★

これから株式投資を始めてみようかなぁと思っているのだけれど、株式投資ってそもそもどんな仕組みなの

そこで今回は、株式投資の仕組みについて説明したいと思います

株式会社ってなに?

〇〇株式会社という社名をよく聞きますよね。でも株式会社ってどういう意味なんでしょうか。

中学校の政治経済で習いましたが、せっかくなんでここでもう一度復習をしましょう

株式会社とは、会社の所有権を細分化したもの(株式)を発行してお金を集め、利益を目的とした活動(=事業)をする会社のことです。

事業は、株主から経営を任せられた経営者によって運営されます。

会社は株主のものですから、事業によって得た利益は株主のものとなります。

そして経営者は、「株主の利益を最大化する」という職務を全うする義務があります。

株式を上場する

株式は、売買をすることが出来ます。しかし「あの会社の株を買いたい!」と思っても、誰がどの会社の株を持っているか探すのは大変です。

逆に、持っている株を売りたいと思っても、どこの誰がいくらで買ってくれるか探すことは出来ません。

そのため、株式市場というものがあります。

株式市場では、株を買いたい人と売りたい人を世界中に広く募り、売りたい価格と買いたい価格が折り合った時に売買取引が行われます。

日本では東証一部、東証二部、マザーズ、JASDAQ等様々な株式市場があり3500社以上の企業が株式を公開しています。

それぞれの市場で株式を公開するためには、一定の条件をクリアする必要があります。

中でも東証一部は、株式を上場するための条件が最も厳しい市場のため、東証一部へ株式を上場するということは会社にとって大変名誉あることなのです。

株主になるということ

あなたは株式を購入した、その瞬間から購入した会社の株主になります。株式とは先述の通り、会社の所有権ですから、株主は会社のオーナーということになります。

株式投資を行う際には、自分は会社のオーナーである。ということをよく認識しておきましょう。

そうすれば株価の値動きだけにとらわれず、会社の事業の優れているところや業界が置かれている状況、経営者の方針などを見ることが出来て、株式の本質的な価値を見定めることができるはずです。

まとめ

今回は株式会社と株式市場について、簡単に説明しましたこの記事が少しでも皆さんのお役に立てれば嬉しいです

↓クリックお願いします★

【初心者でも分かる!】決算書の見方・分析のポイントを解説! その①

こんにちわ!株きち(@showsnowball)です!

ファンダメンタルズ分析を行うには避けて通れない決算書・・・。

でも、ものすごくとっつきづらい、難しい、複雑、専門的etc・・・

なんてマイナスなイメージを持っている方も少なくないのでは

そこで決算書の見方や分析方法について、分かりやすさ重視で複数回に渡ってお伝えしていきたいと思います

まず今回は、決算書の種類と記載されていることを紹介します。

このシリーズを読み終える頃には、あなたも自分ひとりで財務分析を行うことが出来るようになり、会社の性格や状況を読み取ることが出来るようになっているはずです

決算書とは?

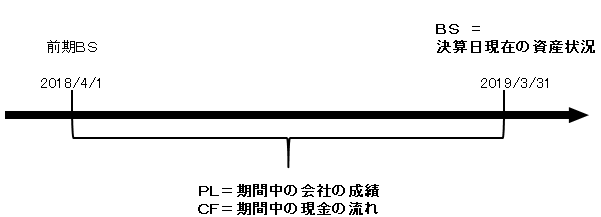

決算書とは、会社の決算日に1年間の成績を数字で表し、利害関係者(=ステークホルダー)へ公表・説明するための資料です。言ってみれば会社の成績表といったところでしょうか。

決算書を読むことで、例えば銀行が融資の判断を決めたり、仕入先が債権保全の基準を設定したり、税務署が税の申告が適正かを判断したりするのです。

そして私達投資家も、算書を読み解くことで、会社の安定性、収益性、成長性など様々なことを知り投資を行うかどうかの判断材料とするのです。

今回は、決算書の中でも代表的な下記3種類を中心にご紹介していきます。

1.貸借対照表(B/S):決算日現在の資産の状況(財政状態)

2.損益計算書(P/L):期間中の会社の成績(経営成績)

3.キャッシュ・フロー計算書(C/F):期間中の現金の流れ

貸借対照表(B/S)

まずは、貸借対照表(B/S)について説明します。

貸借対照表は、別名バランスシートといいます。略してBSと呼ばれることが多いです。

なぜバランスシートと呼ばれているかといいますと、決算日時点の資産や負債の残高(バランス)を示した表だからです。

(※よく「左右の合計が同じになり、バランスが取れていることからバランスシートっていうんだよ。」と教えられますが、厳密には間違いです。)

BSの構成を大まかに表したのが下表です。

借り方(左側)には資産、貸し方(右側)には負債と純資産という項目がそれぞれ載っています。

資産とは、会社が活動して儲けを出すために、所有しているものです。

例えば現金や在庫、土地・建物等が資産に当てはまります。

負債とは、他人から借りているオカネの借り先を表したものです。(=他人資本)

借入金(銀行他)や、手形や買掛金(仕入先)等が負債に載ってきます。

純資産とは、会社のオカネのことです。(=自己資本)

資本金や、利益剰余金等が純資産に記載されます。

そして、資産と負債には、それぞれ流動、固定の区分があります。

流動資産:すぐに現金化しやすい(=流動性の高い)資産のことを示します。

(例.現金、預金、売掛金、在庫・・・)

固定資産:現金化しにくい(=流動性が低い)資産のことを示します。

(例.土地、建物、機械設備・・・)

流動負債:1年以内に返さなくてはいけないオカネです。

(例.短期借入金、支払手形、買掛金、賞与引当金・・・)

固定負債:1年以上先に返すオカネのことです。

(例.長期借入金、退職給付引当金・・・)

BSに記載されていることは以上で全部です

たったこれだけです。

そんなに難しくないですよね??

損益計算書(P/L)

次に、損益計算書(P/L)について説明します。損益計算書は、英語で

Profit and loss statement

というため、プロフィット(利益)とロス(損失)の頭をとってPLと呼ばれることが多いです。

PLは、一定期間中の会社の成績を表したものです。

一番上の「売上高」から見ていき、かかった費用を引き算していくイメージです。

(途中、収益もありますが)

売上高から売上高原価を引いたら、売上総利益になります。

この要領で上から順に見ていき、税金を払い終えたあとに残ったものが、一番下の「当期純利益」となります。

今日のところはたったこれだけです

なんて簡単なんでしょう

キャッシュ・フロー計算書(C/F)

最後にキャッシュ・フロー計算書(C/F)です。キャッシュ・フロー計算書は英語で

Statements of cash flows

というので、頭文字をとりCFと呼ばれることが多いです。CSと呼ぶ人もいます。

キャッシュ・フロー計算書は一定期間中の、現金の流れを表していて、下表の通り3つに分かれています。

営業CFとは、会社が活動したことで手に入れた現金です。

投資CFとは、土地・建物等、事業への投資に使った現金です。

財務CFとは、借入金やその返済等、他者と貸し借りした現金です。

事業を行うにはオカネを

集める→投資する→稼ぐ

この3つのサイクルを繰り返すことで、成り立ちます。

CFでは、現金の流れを示すことで、この3つのサイクルを見やすい形にしています。

営業CF=稼ぐ

投資CF=投資する

財務CF=集める

CFについての説明は以上です

まとめ

決算書の見方・分析方法の第1回目として、今回は3つの表に書かれていることを簡単に説明しました。次回より、詳細な見方と分析方法を分かりやすさ重視でお伝えしていきたいと思います

この記事が少しでも皆さんのお役に立てれば嬉しいです

↓クリックお願いします★