【初心者でも分かる!】決算書の見方・分析のポイントを解説! その①

こんにちわ!株きち(@showsnowball)です!

ファンダメンタルズ分析を行うには避けて通れない決算書・・・。

でも、ものすごくとっつきづらい、難しい、複雑、専門的etc・・・

なんてマイナスなイメージを持っている方も少なくないのでは

そこで決算書の見方や分析方法について、分かりやすさ重視で複数回に渡ってお伝えしていきたいと思います

まず今回は、決算書の種類と記載されていることを紹介します。

このシリーズを読み終える頃には、あなたも自分ひとりで財務分析を行うことが出来るようになり、会社の性格や状況を読み取ることが出来るようになっているはずです

決算書とは?

決算書とは、会社の決算日に1年間の成績を数字で表し、利害関係者(=ステークホルダー)へ公表・説明するための資料です。言ってみれば会社の成績表といったところでしょうか。

決算書を読むことで、例えば銀行が融資の判断を決めたり、仕入先が債権保全の基準を設定したり、税務署が税の申告が適正かを判断したりするのです。

そして私達投資家も、算書を読み解くことで、会社の安定性、収益性、成長性など様々なことを知り投資を行うかどうかの判断材料とするのです。

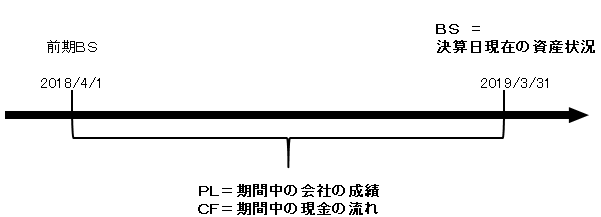

今回は、決算書の中でも代表的な下記3種類を中心にご紹介していきます。

1.貸借対照表(B/S):決算日現在の資産の状況(財政状態)

2.損益計算書(P/L):期間中の会社の成績(経営成績)

3.キャッシュ・フロー計算書(C/F):期間中の現金の流れ

貸借対照表(B/S)

まずは、貸借対照表(B/S)について説明します。

貸借対照表は、別名バランスシートといいます。略してBSと呼ばれることが多いです。

なぜバランスシートと呼ばれているかといいますと、決算日時点の資産や負債の残高(バランス)を示した表だからです。

(※よく「左右の合計が同じになり、バランスが取れていることからバランスシートっていうんだよ。」と教えられますが、厳密には間違いです。)

BSの構成を大まかに表したのが下表です。

借り方(左側)には資産、貸し方(右側)には負債と純資産という項目がそれぞれ載っています。

資産とは、会社が活動して儲けを出すために、所有しているものです。

例えば現金や在庫、土地・建物等が資産に当てはまります。

負債とは、他人から借りているオカネの借り先を表したものです。(=他人資本)

借入金(銀行他)や、手形や買掛金(仕入先)等が負債に載ってきます。

純資産とは、会社のオカネのことです。(=自己資本)

資本金や、利益剰余金等が純資産に記載されます。

そして、資産と負債には、それぞれ流動、固定の区分があります。

流動資産:すぐに現金化しやすい(=流動性の高い)資産のことを示します。

(例.現金、預金、売掛金、在庫・・・)

固定資産:現金化しにくい(=流動性が低い)資産のことを示します。

(例.土地、建物、機械設備・・・)

流動負債:1年以内に返さなくてはいけないオカネです。

(例.短期借入金、支払手形、買掛金、賞与引当金・・・)

固定負債:1年以上先に返すオカネのことです。

(例.長期借入金、退職給付引当金・・・)

BSに記載されていることは以上で全部です

たったこれだけです。

そんなに難しくないですよね??

損益計算書(P/L)

次に、損益計算書(P/L)について説明します。損益計算書は、英語で

Profit and loss statement

というため、プロフィット(利益)とロス(損失)の頭をとってPLと呼ばれることが多いです。

PLは、一定期間中の会社の成績を表したものです。

一番上の「売上高」から見ていき、かかった費用を引き算していくイメージです。

(途中、収益もありますが)

売上高から売上高原価を引いたら、売上総利益になります。

この要領で上から順に見ていき、税金を払い終えたあとに残ったものが、一番下の「当期純利益」となります。

今日のところはたったこれだけです

なんて簡単なんでしょう

キャッシュ・フロー計算書(C/F)

最後にキャッシュ・フロー計算書(C/F)です。キャッシュ・フロー計算書は英語で

Statements of cash flows

というので、頭文字をとりCFと呼ばれることが多いです。CSと呼ぶ人もいます。

キャッシュ・フロー計算書は一定期間中の、現金の流れを表していて、下表の通り3つに分かれています。

営業CFとは、会社が活動したことで手に入れた現金です。

投資CFとは、土地・建物等、事業への投資に使った現金です。

財務CFとは、借入金やその返済等、他者と貸し借りした現金です。

事業を行うにはオカネを

集める→投資する→稼ぐ

この3つのサイクルを繰り返すことで、成り立ちます。

CFでは、現金の流れを示すことで、この3つのサイクルを見やすい形にしています。

営業CF=稼ぐ

投資CF=投資する

財務CF=集める

CFについての説明は以上です

まとめ

決算書の見方・分析方法の第1回目として、今回は3つの表に書かれていることを簡単に説明しました。次回より、詳細な見方と分析方法を分かりやすさ重視でお伝えしていきたいと思います

この記事が少しでも皆さんのお役に立てれば嬉しいです

↓クリックお願いします★

ランキング")